将来の生活のために、

個人年金保険に加入する人が増えています。

個人年金の保険料は、

税金の額を決める際に控除の対象となりますが、

それには要件があることを知っていましたか?

控除を正しく受けられるように、

ポイントを整理しましょう!!

個人年金保険とは?

まずは個人年金保険とは

どのようなものなのか、掴んでおきましょう!

個人年金保険とはその名の通り、

老後に年金を受け取れるように

個人的にお金を積み立てておく保険商品です。

将来もらえる公的年金が

少なくなるかもしれないリスクに備えて

生まれた保険です。

1980年代ごろから

各生命保険会社が販売し始め

今や契約者は

全国で1500万人を超えています。

そんな個人年金保険には

大きな特徴が2つあります。

- 保険料を積み立てておいて

あらかじめ決めておいた年齢から毎年年金を受け取る

- 年金を受け取る前に被保険者が死亡した場合

残った家族は、すでに払い込んだ保険料相当額を

死亡給付金として受け取れる

という点です。

あくまで

老後の生活資金の準備のための保険なので

死亡したときの保障は

一般的な生命保険に比べて薄いです。

とはいえ、

公的年金だけでは老後の生活が

厳しいと予想されるので

加入する人が増えてきています!

払い込んだ保険料は

保険契約者のその年の所得から

定められた額が控除され

税金を軽くすることができます。

それでは、

個人年金保険料控除を受けるためには

どのような要件をクリアする必要があるのか

具体的に見ていきましょう!

スポンサーリンク

個人年金保険料控除の要件をチェック!!

加入している個人年金保険が

次の要件をクリアしていれば、

個人年金保険料控除を受けることができます!

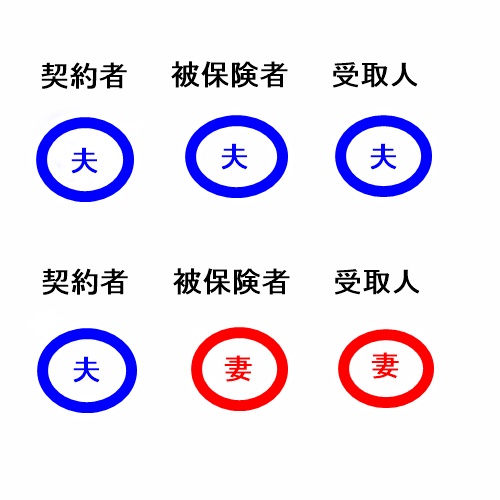

年金受取人についての要件

- 年金受取人が、契約者本人かその配偶者であること。

- 年金受取人と、被保険者が同じ人であること。

例えばこんな感じです↓

払込み期間についての要件

個人年金の保険料の払込期間が10年以上であること。

(一括支払いの保険もありますが、

それは控除の対象となりません)

年金の受け取り方法についての要件

終身年金(※1)である、

もしくは確定年金(有期年金)(※2)の場合、

年金を受け取るときの

被保険者の年齢が60歳以上で

なおかつ受け取る期間が10年以上であること。

難しい言葉が出てきたので

補足します!

※1 終身年金とは?

契約で決められた年齢から、

被保険者が生きている限り受け取れるタイプの年金。

※2 確定年金とは?有期年金とは?

確定年金

契約で決められた年齢から一定期間(例えば10年)

被保険者が、生きていても死亡していても

受け取れるタイプの年金。

有期年金

契約で決められた年齢から一定期間

被保険者が生きている場合にだけ、

受け取れるタイプの年金。

この3つの要件をクリアしていれば、

その個人年金保険は

個人年金保険料控除を受けることができます!

ただし、保険会社によっては

個人年金保険に特約をつけないと

個人年金保険料控除を

受けることができない場合があるので

確認が必要です!

(「税制適格特約」と言います)

スポンサーリンク

いくら控除されるのか!?

では、年間に支払う個人年金保険料に対して

どれだけ控除がされるのでしょうか!?

表で確認してみましょう!

| 所得税について | |

|---|---|

| 支払保険料 (年間) | 控除される額 |

| 20000円以下 | 支払保険料全額 |

| 20000円超 40000円以下 | 支払保険料×1/2 +10000円 |

| 40000円超 80000円以下 | 支払保険料×1/4 +10000円 |

| 80000円超 | 一律40000円 |

| 住民税について | |

|---|---|

| 支払保険料 (年間) | 控除される額 |

| 12000円以下 | 支払保険料全額 |

| 12000円超 32000円以下 | 支払保険料×1/2 +6000円 |

| 32000円超 56000円以下 | 支払保険料×1/4 +14000円 |

| 56000円超 | 一律28000円 |

税金を計算するときに、

所得から差し引かれる金額の上限は

所得税を計算するとき 4万円

住民税を計算するとき 2万8千円

ですね。

例えば、

毎月1万円(年額12万円)の

個人年金保険料を支払っている人は

所得税の計算の時には、所得から4万円が

住民税の計算の時には、所得から2万8千円が

差し引かれるということです。

税率がかけられる値がそれだけ小さくなるので

税金を安くすることができます。

将来のために

個人年金保険でリスク回避をしている人は

税金の面で優遇されるというワケですね!

それより、

複雑で解決策の見えない

社会保障制度をなんとかしてくれ~って

感じですけどね。(本音)

まとめ

今回は

個人年金保険料控除について

解説していきました!

控除を受けるには

- 年金の受取人

- 保険料の払込期間

- 年金の受け取り方法

について、要件があることがわかりましたね!

公的年金の受取額が

なんともやるせない金額になってきている今

(詳しくはこちらをどうぞ

→厚生年金と国民年金の受取額の違いから、生き方を考える!)

自分の老後は自分で守る!という気持ちで、

いろいろ対策をしていかなければなりませんね!

個人年金保険は、その一つといえます。

世の中の制度やサービスについて知識をつけて

お金をうまく使えるオトナになっていきましょう!!

<追記>

働く大人の役に立つ!

お金やビジネスマナーの記事まとめページを

作りました!

良かったら参考にしてくださいね。

こちらの記事もあわせて読むと

知識がつきます!

この記事へのコメントはありません。